Un décret permet de résilier à tout moment un contrat souscrit il y a plus d'un an avec une mutuelle santé. Les démarchages se multiplient donc... L'occasion de faire un point sur vos droits et garanties, notamment le 100% santé.

Accès rapides : Contrat responsable / le tableau de garanties / comprendre le 100% santé / vos droits face aux assureurs

Un contrat responsable

Il est (très) important que votre mutuelle et votre formule bénéficie du label "responsable" (ou que vous soyez affilié à la Complémentaire santé solidaire -CSS) car cela vous ouvre droit au 100% santé. Sans ce label, vous ne pourrez bénéficier des offres de remboursements intégrales, sans reste à charge, garanties par le 100% santé.

Si la grande majorité des contrats disposent de ce label*, ce n'est pas le cas de tous. N'hésitez surtout pas à changer de muituelle et/ou de formule au besoin : vous pouvez le faire quand vous voulez, dès lors que avez au moins un an de souscription.

Concrètement, près de 95% des contrats sur le marché sont aujourd’hui responsables : en cas de doute, n’hésitez pas à interroger votre complémentaire santé. Un contrat est dit responsable notamment lorsqu’il ne fixe pas les cotisations en fonction de l’état de santé des assurés, et qu’il assure une couverture complémentaire minimale (ticket modérateur, forfait journalier illimité…).

Le tableau de garanties

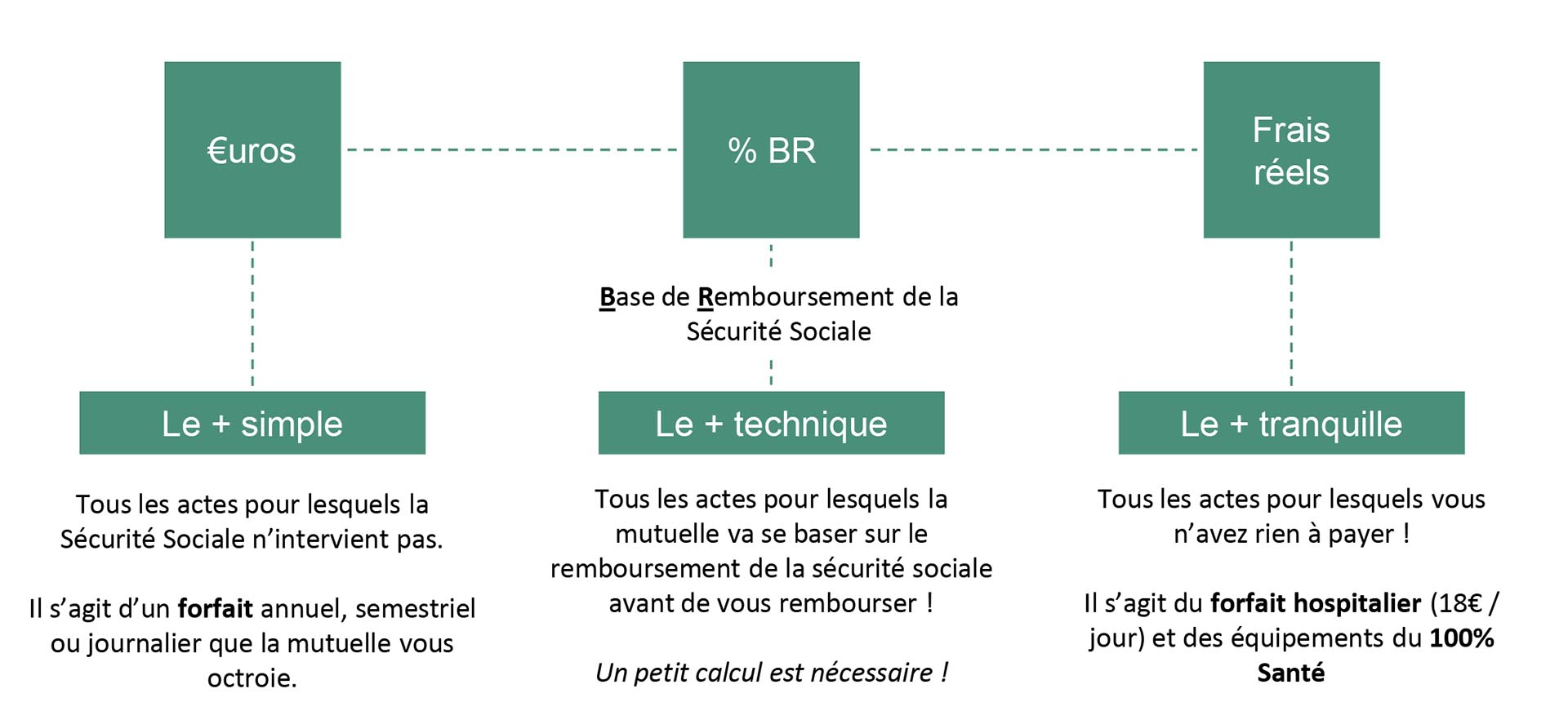

En France, le système de remboursement des soins repose sur une intervention combinée de l’assurance maladie obligatoire et des organismes de complémentaire santé. Ceux ci se basent donc systématiquement sur le remboursement de l’assurance maladie obligatoire avant de vous rembourser.

Dans votre tableau de garanties de mutuelle, vous verrez des lignes de soins couverts par la mutuelle et les garanties appliquées. Ces garanties sont exprimées de trois façons :

Attention aux dépassements !

La base de remboursement de l’assurance maladie est souvent inférieure aux dépenses engagées. C’est notamment le cas lors d’une hospitalisation ou pour des prothèses dentaires et lunettes !

Comprendre le 100% santé

La réforme 100% Santé propose un ensemble de prestations de soins et d’équipements identifiés dans un panier spécifique pour trois postes de soins : audiologie (aides auditives), optique (lunettes de vue) et dentaire (prothèses dentaires). Ces paniers intègrent un large choix d’équipements de qualité qui seront pris en charge intégralement, sans frais supplémentaire à la charge de l’assuré.

Le dentaire

Le 100% santé s'applique et offre donc un remboursement intégral pour une gamme étendue de prothèses (couronnes, dentiers) avec des matériaux dont la qualité esthétique est adaptée à la localisation de la dent (couronnes « blanches » sur les incisives, canines, « métal » sur les prémolaires et les molaires)

Important : votre dentiste devra systématiquement vous proposer un devis pris en charge à 100%, en plus d'autre(s) avec reste(s) à charge (techniques et matériaux plus sophistiqués).

>> Plus d'info sur 100% santé dentaire

Les lunettes

Le 100% santé s'applique et offre donc un remboursement intégral pour un large choix parmi au minimum 17 modèles de montures adultes et 10 modèles enfants, ainsi que des verres (amincis, anti-reflet, anti-rayures...) traitant toutes les corrections visuelles.

Attention : le 100% santé ne s'applique pas pour les montures de « marque » et les verres de dernière génération.

>> Plus d'info sur 100% santé optique

Les audio-prothèses

Le 100% santé s'applique et offre donc un remboursement intégral pour une sélection étendue d’aides auditives (intra-auriculaires, à écouteur déporté ou contours d’oreille) avec au minimum 12 canaux de réglage ou de qualité équivalente et de nombreuses fonctionnalités (antiacouphène, réducteur de bruit du vent, anti-Larsen, système Bluetooth...)

Attention : le 100% santé ne s'applique pas pour les mini appareils à piles.

Important : votre audio-prothésiste devra systématiquement vous proposer un devis pris en charge à 100%, un autre à "prix libres" avec évidemment un reste à charge.

>> Plus d'info sur 100% santé audiologie

Vos droits face aux assureurs

Les tentatives de démarchage par téléphone ou à domicile sont de plus en plus fréquentes. Ne donnez jamais vos identifiants bancaires par téléphone et demandez toujours un temps de réflexion avant de signer un contrat.

Contrat signé il y a moins d'un an

-

vous bénéficiez de 14 jours de délai de rétractation après signature. Pour cela, envoyez un courrier de rétractation en recommandé avec accusé de réception au siège de l’assureur.

-

Si le délai est dépassé, il faudra prouver l’abus dans la vente du contrat : vous n'avez pas eu le double du contrat signé, le diagnostic des besoins n’est pas rempli ou est inexistant, vous n'avez pas le nom du commercial qui vous a vendu le contrat, vous n'avez jamais eu les conditions contractuelles (conditions générales ou notice), vous n'avez pas eu les garanties de votre contrat ou la fiche IPID...

>> Si c'est le cas, envoyez un courrier de « réclamation » (en utilisant le terme) avec accusé de réception au siège de l’assureur pour demander une solution à l’amiable (résiliation, avantage, changement…)

Contrat signé il y a plus d'un an

Depuis le 1er décembre 2020, les contrats auxquels s’applique le droit de résiliation à tout moment sont ceux qui ont au moins un an de souscription (12 mois de cotisations complètes). La résiliation prend effet à la fin du mois après la réception de la demande de résiliation (envoyée en recommandé).

Attention aux démarchages !

Le risque lié au démarchage à domicile ou par téléphone va augmenter car il est dorénavant plus facile de faire résilier les contrats. Nous vous invitons ainsi que tous vos proches à être très prudents !